任意整理で月々の返済額はいくらになる?100万毎の金額別シミュレート

任意整理をすると利息をなくすことができ、さらに返済回数を原則として最大60回まで伸ばすことができます。

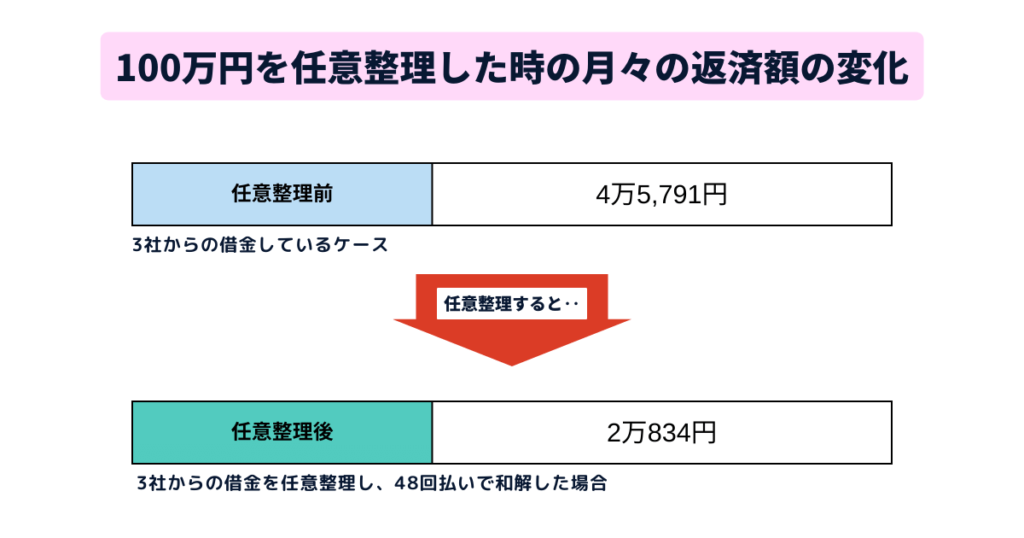

例えば、毎月の支払いが4万5000円の人が任意整理をすると2万円まで下げることができるケースがあります。

任意整理によって借金がどれだけ減るかは、借り入れ会社の数や借り入れ時の金額と金利、支払い回数によって変わります。

今自分の借金がどれだけ減るかスグに知りたい人は無料・匿名で利用できる借金減額診断を利用すべきです。

目次

任意整理で月々の返済額がいくらになるのか仕組み

任意整理をすると「利息や遅延損害金のカット」と「返済期間の引き延ばし」ができるようになります。

貸金業者との交渉をして利息カットの合意を得られれば、元金÷返済回数によって月々の返済額が決定します。

利息や遅延損害金のカット

任意整理の交渉の1つが借金に上乗せされる利息や遅延損害金の免除です。貸金業者に対して、「利息の負担が大きいから返済できない」ということを認めてもらえば、元金だけの返済に契約しなおしてもらえます。

返済期間の引き延ばし

任意整理は利息や遅延損害金をなくす交渉だけでなく、支払い回数を3年(36回)~5年(60回)払いにできるように交渉することもできます。

貸金業者によっては90回払いにも応じてくれる場合があります。支払い回数を増やせれば、完済までの道のりは長くなるものの、毎月の支払い額を最小限にすることができます。

100万円を任意整理した時の月々の返済額はいくらになるか

100万円の借金を任意整理すると月々の返済額を1万円~2万円程度まで下げることができます。1社あたりの借り入れ金額が100万円未満であると、利息カットによる返済額の減額の効果を大きく得られます。

任意整理は利息カットだけでなく、返済回数を36回~60回に伸ばすことができます。そのため、返済期間を最大5年に伸ばせば、その分、月々の返済額を減らせるので支払い金額を半分にすることもできます。

借金がいくら減らせるのかは借り入れ会社の数や借り入れした時の金利、返済期間によってちがいます。自分の借金がどれだけ減らせるか知りたい人は、無料・匿名で利用できる借金減額診断を活用すべきです。

無料診断は5分程度で終わるのでスキマ時間でもできますよ。

無料診断はこちら

100万円の借金が減額される仕組みとシミュレーション

借金を100万円まで増やしてしまった人の多くは複数の消費者金融から借り入れをしている傾向にあります。

消費者金融は初回の貸付契約を50万円までとしています。そのため、50万円以下の借金を複数社からして合計の借金が100万になるというケースがよくみられます。

借金を借金で返す自転車操業をするとあっという間に借金は150万、200万円と増えていくので早めの解決が必要です。

| 借入金額 | 任意整理前 | 任意整理後 | |

|---|---|---|---|

| A社 | 50万円 | 2万4,962円 | 1万417円 |

| B社 | 30万円 | 10,845円 | 6,250円 |

| C社 | 20万円 | 9,984円 | 4,167円 |

| 毎月の合計返済額 | 4万5,791円 | 2万834円 | |

任意整理は利息分の返済を0にできる

借金の返済が苦しくなる原因は返済しても減らない利息です。

10万円以上100万円未満の借金には最大18%の利息を払わなければなりません。年利18%なので、例えば50万円の借金を2年返済するなら約10万円の利息を払う必要があります。

| 借入金額 | 2年間で追加される利息 |

|---|---|

| 50万円 | 約10万 |

| 30万円 | 約6万 |

| 20万円 | 約4万 |

借金100万円を2年で返済する計画を立てたとしても約20万円の利息が付いてしまいます。

任意整理をすれば利息分を0円にできるので、元金だけの返済ができます。したがって同じ2年間の返済でも20万円分払わなくてよくなるのが任意整理の大きなメリットの1つです。

任意整理は返済回数を伸ばせる

任意整理は利息のカットだけではなく、支払い回数を36回~60回払いに伸ばすことができます。貸金業者によっては交渉すると90回払いに応じてくれる業者もいます。

当初24回支払いの契約でお金を借りていた人も、48回払いにすれば月々の返済額を減らすことができるので無理なく返済ができるようになります。

利息のカットも合わせると月々の返済額を1万円~2万円程度まで下げることができます。

借金100万を任意整理する費用の相場

借金100万円の任意整理にかかる費用は借り入れしている業者、借り入れしている業者の数、1社あたりの借り入れ金額の合計によって変わります。

司法書士や弁護士のホームページで1社あたり3万円でできるという表記をしている事務所がありますが、最低額が3万円であって、借り入れ状況によって変わるので実際はもっと高いケースがあります。

| 任意整理の費用相場 | 15万円~22万円 |

|---|

任意整理の費用内訳

30万円程の借金を任意整理するとおよそ1社あたり5万円~7万円程ほどかかります。50万円の借金になると7万円~10万円程です。

| 借入金額 | 依頼費用 | |

|---|---|---|

| A社 | 50万円 | 7万円~10万円 |

| B社 | 30万円 | 5万円~7万円 |

| C社 | 30万円 | 3万円~5万円 |

| D社 | 20万円 | 5万円~7万円 |

| E社 | 20万円 | 3万円~5万円 |

| 依頼費用の合計 | 23万円~33万円 | |

司法書士や弁護士に任意整理の依頼すると依頼した翌月から貸金業者への返済が和解交渉が成立するまで停止します。

つまり、返済に当てていた金額を任意整理の費用にあてることができるため、現在まとまったお金を持ち合わせてなかったとしても依頼することができます。

任意整理の費用は分割支払いに対応してくれる事務所もあります。しかし、貸金業者によっては「任意整理するならすぐに交渉を始めないと訴訟を起こす」という業者もいるので任意整理の費用を気長に払えばよいという考えを持ってはいけません。

1社あたりの金額が支払い終われば、1社ずつ任意交渉を進めてもらうことができます。一括支払いをしなくても1社ずつ任意整理で片づける方法もあります。

任意整理するのと自力返済どっちが得か

任意整理すると毎月の返済が減らせるのは分かったけど、依頼費用がかかったら変わらないのでは?

依頼費用も決して安くないので、条件を満たさないとお得になりません。お得になるボーダーラインを解説しましょう。

利息と任意整理の費用の比較

| 任意整理の費用相場 | 15万円~22万円 |

|---|

借金の利息は返済期間が長くなるほど総返済額が高くなります。そのため、返済期間が3年以上になる人は任意整理をした方が絶対に得です。

返済期間が3年以上になる人は、任意整理の依頼費用よりも多く利息を払い続けることになるので損です。

| 返済期間 | 利息 | どっちが得か |

|---|---|---|

| 1年 | 約7.7万円~10万円 | 自力返済の方が得 |

| 2年 | 約15万円~約20万円 | 自力返済の方が得 |

| 3年 | 約23万円~約30万円 | 任意整理の方が得 |

| 4年 | 約31万円~約41万円 | 任意整理の方が得 |

| 5年 | 約39万円~約52万円 | 任意整理の方が得 |

※100万円以上を金利14%で借り入れしたいときと、10万円以上100万円未満の金額を金利18%で借り入れしていたときの利息になります。

2年で完済すれば任意整理しなくてすむんだ!

費用的に見ればそうですが、2年で100万を完済するには毎月5万近い返済が必要になりますね。

毎月5万か、、家賃や光熱費、食費、携帯代とか考えると正直かなりキツイなぁ。

返せる自信がない人は結局3年、4年と返済をズルズル伸ばしてしまうので、任意整理できっちり完済した方が賢明ですよ。

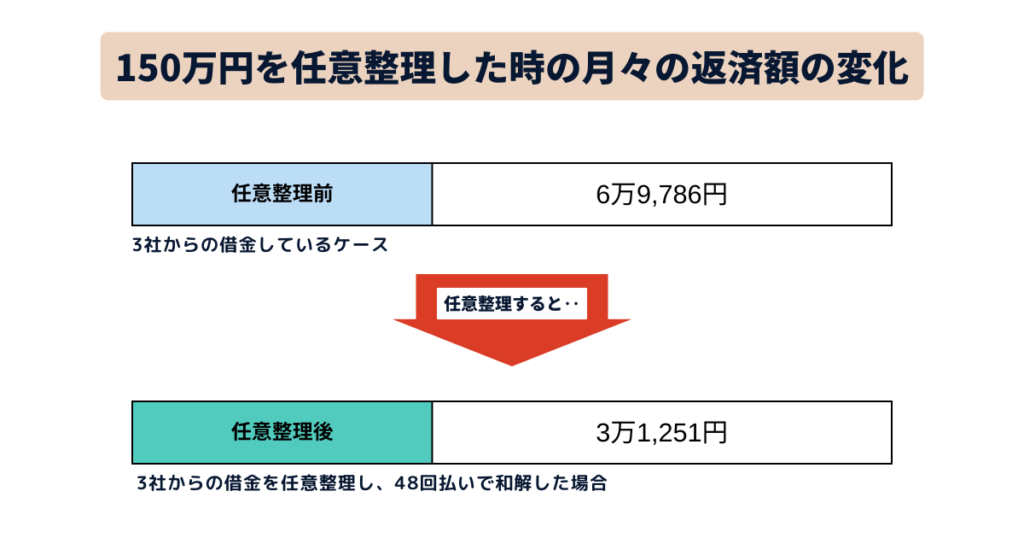

150万円を任意整理した時の月々の返済額はいくらになるか

150万円の借金を任意整理すると月々の返済額を1万円~3万円程度まで下げることができます。1社あたりの借り入れ金額が100万円未満であると、利息カットによる返済額の減額の効果を大きく得られます。

任意整理は利息カットだけでなく、返済回数を36回~60回に伸ばすことができます。そのため、返済期間を最大5年に伸ばせば、その分、月々の返済額を減らせるので支払い金額を半分にすることもできます。

借金がいくら減らせるのかは借り入れ会社の数や借り入れした時の金利、返済期間によってちがいます。自分の借金がどれだけ減らせるか知りたい人は、無料・匿名で利用できる借金減額診断を活用すべきです。

無料診断は5分程度で終わるのでスキマ時間でもできますよ。

無料診断はこちら

150万円の借金が減額される仕組みとシミュレーション

借金を150万円まで増やしてしまった人の多くは複数の消費者金融から借り入れをしている傾向にあります。

消費者金融は初回の貸付契約を50万円までとしています。そのため、50万円以下の借金を複数社からして合計の借金が150万になるというケースがよくみられます。

借金を借金で返す自転車操業をするとあっという間に借金は200万、300万円と増えていくので早めの解決が必要です。

| 借入金額 | 任意整理前 | 任意整理後 | |

|---|---|---|---|

| A社 | 50万円 | 2万4,962円 | 1万417円 |

| B社 | 30万円 | 10,845円 | 6,250円 |

| C社 | 30万円 | 14,977円 | 6,250円 |

| D社 | 20万円 | 9,018円 | 4,167円 |

| E社 | 20万円 | 9,984円 | 4,167円 |

| 毎月の合計返済額 | 6万9,786円 | 3万1,251円 | |

任意整理は利息分の返済を0にできる

借金の返済が苦しくなる原因は返済しても減らない利息です。

10万円以上100万円未満の借金には最大18%の利息を払わなければなりません。年利18%なので、例えば50万円の借金を2年返済するなら約10万円の利息を払う必要があります。

| 借入金額 | 2年間で追加される利息 |

|---|---|

| 50万円 | 約10万 |

| 30万円 | 約6万 |

| 20万円 | 約4万 |

つまり150万円の借金の利息はどれくらいつくの?

2年で返済するなら約30万円ですので、総返済額は180万円ですよ

任意整理をすれば利息分を0円にできるので、元金だけの返済ができます。したがって同じ2年間の返済でも30万円分払わなくてよくなるのが任意整理の大きなメリットの1つです。

任意整理は返済回数を伸ばせる

任意整理は利息のカットだけではなく、支払い回数を36回~60回払いに伸ばすことができます。貸金業者によっては交渉すると90回払いに応じてくれる業者もいます。

当初24回支払いの契約でお金を借りていた人も、48回払いにすれば月々の返済額を減らすことができるので無理なく返済ができるようになります。

利息のカットも合わせると月々の返済額を1万円~3万円程度まで下げることができます。

借金150万を任意整理する費用の相場

借金150万円の任意整理にかかる費用は借り入れしている業者、借り入れしている業者の数、1社あたりの借り入れ金額の合計によって変わります。

司法書士や弁護士のホームページで1社あたり3万円でできるという表記をしている事務所がありますが、最低額が3万円であって、借り入れ状況によって変わるので実際はもっと高いケースがあります。

| 任意整理の費用相場 | 23万円~33万円 |

|---|

任意整理の費用内訳

30万円程の借金を任意整理するとおよそ1社あたり5万円~7万円程ほどかかります。50万円の借金になると7万円~10万円程です。

| 借入金額 | 依頼費用 | |

|---|---|---|

| A社 | 50万円 | 7万円~10万円 |

| B社 | 30万円 | 5万円~7万円 |

| C社 | 30万円 | 3万円~5万円 |

| D社 | 20万円 | 5万円~7万円 |

| E社 | 20万円 | 3万円~5万円 |

| 毎月の合計返済額 | 23万円~33万円 | |

司法書士や弁護士に任意整理の依頼すると依頼した翌月から貸金業者への返済が和解交渉が成立するまで停止します。

つまり、返済に当てていた金額を任意整理の費用にあてることができるため、現在まとまったお金を持ち合わせてなかったとしても依頼することができます。

任意整理の費用は分割支払いに対応してくれる事務所もあります。しかし、貸金業者によっては「任意整理するならすぐに交渉を始めないと訴訟を起こす」という業者もいるので任意整理の費用を気長に払えばよいという考えを持ってはいけません。

1社あたりの金額が支払い終われば、1社ずつ任意交渉を進めてもらうことができます。一括支払いをしなくても1社ずつ任意整理で片づける方法もあります。

任意整理するのと自力返済どっちが得か

任意整理すると毎月の返済が減らせるのは分かったけど、依頼費用がかかったら変わらないのでは?

依頼費用も決して安くないので、条件を満たさないとお得になりません。お得になるボーダーラインを解説しましょう。

利息と任意整理の費用の比較

| 任意整理の費用相場 | 23万円~33万円 |

|---|

借金の利息は返済期間が長くなるほど総返済額が高くなります。そのため、返済期間が3年以上になる人は任意整理をした方が絶対に得です。

返済期間が3年以上になる人は、任意整理をしないと依頼費用よりも利息の方が高くなります。仮に4年後に完済できたとしても、任意整理を依頼していないと最大約38万円ものお金を無駄にしてしまいます。

| 返済期間 | 利息 | どっちが得か |

|---|---|---|

| 1年 | 約11.6万円~15万円 | 自力返済の方が得 |

| 2年 | 約23万円~約30万円 | 自力返済の方が得 |

| 3年 | 約34.5万円~約45万円 | 任意整理の方が得 |

| 4年 | 約47万円~約61万円 | 任意整理の方が得 |

| 5年 | 約59万円~約78.5万円 | 任意整理の方が得 |

※100万円以上を金利14%で借り入れしたいときと、10万円以上100万円未満の金額を金利18%で借り入れしていたときの利息になります。

2年で完済すれば任意整理しなくてすむんだ!

費用的に見ればそうですが、2年で100万を完済するには毎月7万5000円近い返済が必要になりますね。

な、7万5000円!?そんな払えないから現実的じゃないよ。

返せない人は分割回数を3年以上にしないといけないので、必然的に利息の方が依頼費用を大きく上回ります。任意整理をすることをおすすめします。

200万円を任意整理した時の月々の返済額はいくらになるか

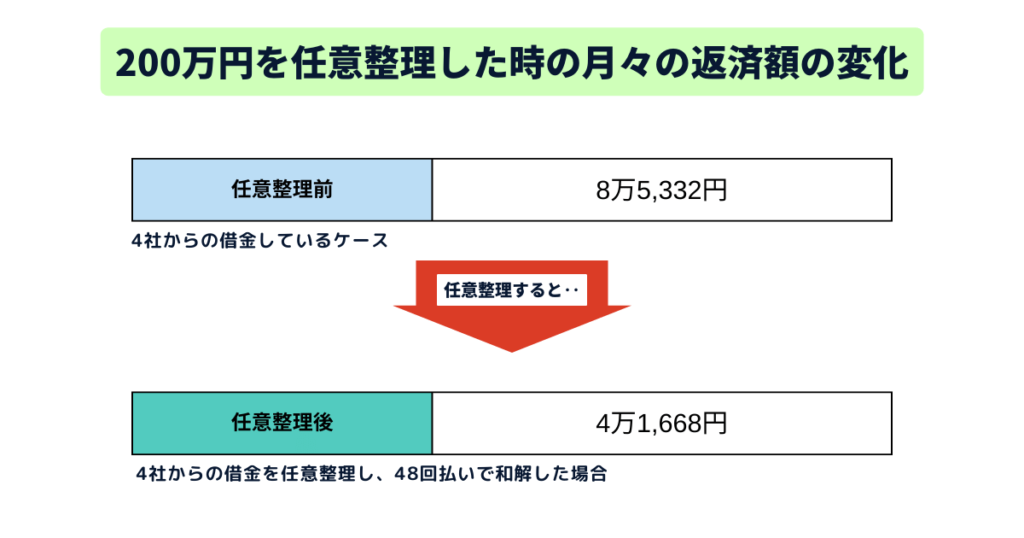

200万円の借金を任意整理すると月々の返済額を2万円~4万円程度まで下げることができます。借り入れ金額が100万円未満の貸金業者が多いほど、利息カットによる返済額の減額の効果が得られます。

任意整理で利息カットだけでなく、返済回数を36回~60回に伸ばせれば月々の返済額を半分以下にすることも可能です。

借金がいくら減らせるのかは借り入れ会社の数や借り入れした時の金利、返済期間によってちがいます。自分の借金がどれだけ減らせるか知りたい人は、無料・匿名で利用できる借金減額診断を活用すべきです。

200万円の借金が減額される仕組みとシミュレーション

借金を250万円まで増やしてしまった人の多くは複数の消費者金融から借り入れをしている傾向にあります。

消費者金融は初回の貸付契約を50万円までとしているので、50万円の借金を複数社からして合計の借金が250万になるというケースがよくみられます。

借金を借金で返す自転車操業をするとあっという間に借金は300万、400万円と増えていくので早めの解決が必要です。

| 借入金額 | 任意整理前 | 任意整理後 | |

|---|---|---|---|

| A社 | 50万円 | 2万4,962円 | 1万417円 |

| B社 | 50万円 | 1万8,076円 | 1万417円 |

| C社 | 50万円 | 2万4,962円 | 1万417円 |

| D社 | 50万円 | 1万7,332円 | 1万417円 |

| 毎月の合計返済額 | 8万5,332円 | 4万1,668円 | |

任意整理は利息分の返済を0にできる

借金の返済が苦しくなる原因は返済しても減らない利息です。

例えば、50万円の借金を2年で完済する計画を立てたとしても約10万円の利息が加算されます。仮に4社から50万円を借り入れして、2年以内に返す計画を立てても約40万分が利息として消えます。

つまり、200万円借りているつもりでも実際の返済総額は240万円になります。

返済が3年以上になればもっと返済額は多くなりますよ

増えてしまった借金も任意整理をすれば利息カットによって元金だけの返済になります。つまり、任意整理をしただけで返さなくてはいけない返済額を約40万円減らすことができます。

任意整理は返済回数を伸ばせる

任意整理は利息のカットだけではなく、支払い回数を36回~60回払いに伸ばすことができます。貸金業者によっては交渉すると90回払いに応じてくれる業者もいます。

当初24回支払いの契約でお金を借りていた人も、48回払いにすれば月々の返済額を減らすことができるので無理なく返済ができるようになります。

利息のカットも合わせると月々の返済額を2万円~4万円程度まで下げることができます。

借金200万を任意整理する費用の相場

借金200万円の任意整理にかかる費用は借り入れしている業者、借り入れしている業者の数、1社あたりの借り入れ金額の合計によって変わります。

司法書士や弁護士のホームページで1社あたり3万円でできるという表記をしている事務所がありますが、最低額が3万円であって、借り入れ状況によって変わるので実際はもっと高いケースがあります。

| 任意整理の費用相場 | 28万円~40万円 |

|---|

任意整理の費用内訳

50万円程の借金を任意整理するとおよそ1社あたり7万円~10万円ほどかかります。100万円の借金になると12万円~14万円です。

| 借入金額 | 依頼費用 | |

|---|---|---|

| A社 | 50万円 | 7万円~10万円 |

| B社 | 50万円 | 7万円~10万円 |

| C社 | 50万円 | 7万円~10万円 |

| D社 | 50万円 | 7万円~10万円 |

| 毎月の合計返済額 | 28万円~40万円 | |

司法書士や弁護士に任意整理の依頼することで、依頼した翌月から貸金業者への返済が任意整理で和解になるまでの期間停止します。

つまり、返済に当てていた金額を任意整理の費用にあてることができるため、現在まとまったお金を持ち合わせてなかったとしても依頼することができます。

任意整理の費用は分割支払いに対応してくれる事務所もあります。しかし、貸金業者によっては「任意整理するならすぐに交渉を始めないと訴訟を起こす」という業者もいるので任意整理の費用を気長に払えばよいという考えを持ってはいけません。

1社あたりの金額が支払い終われば、1社ずつ任意交渉を進めてもらうことができます。一括支払いしなくても1社ずつ任意整理で片づける方法もあります。

任意整理するのと自力返済どっちが得か

任意整理すると毎月の返済が減らせるのは分かったけど、依頼費用がかかったら変わらないのでは?

依頼費用も決して安くないので、条件を満たさないとお得になりません。お得になるボーダーラインを解説しましょう。

利息と任意整理の費用の比較

| 任意整理の費用相場 | 28万円~40万円 |

|---|

借金の利息は返済期間が長くなるほど総返済額が高くなります。そのため、返済期間が3年以上になる人は任意整理をした方が絶対に得です。

仮に3年で自力返済できたとしても、任意整理しないのと比較すると最大で約32万円損をすることになります。

| 返済期間 | 利息 | どっちが得か |

|---|---|---|

| 1年 | 約15万円~20万円 | 自力返済の方が得 |

| 2年 | 約30万円~約40万円 | 自力返済の方が得 |

| 3年 | 約30万円~約60万円 | 任意整理の方が得 |

| 4年 | 約62万円~約82万円 | 任意整理の方が得 |

| 5年 | 約79万円~約104万円 | 任意整理の方が得 |

※100万円以上を金利14%で借り入れしたいときと、10万円以上100万円未満を金利18%で借り入れしていたときの利息になります。

2年で完済すれば任意整理しなくてすむんだ!

専門家費用的に見ればそうですが、2年で200万を完済するには毎月10万円近い返済が必要になりますよ。

2年間毎月10万円は厳しすぎる…。返せる自信がない…。

返せる自信がない人は結局3年、4年と返済をズルズル伸ばしてしまうので、結局を損をしてしまうわけです。

250万円を任意整理した時の月々の返済額はいくらになるか

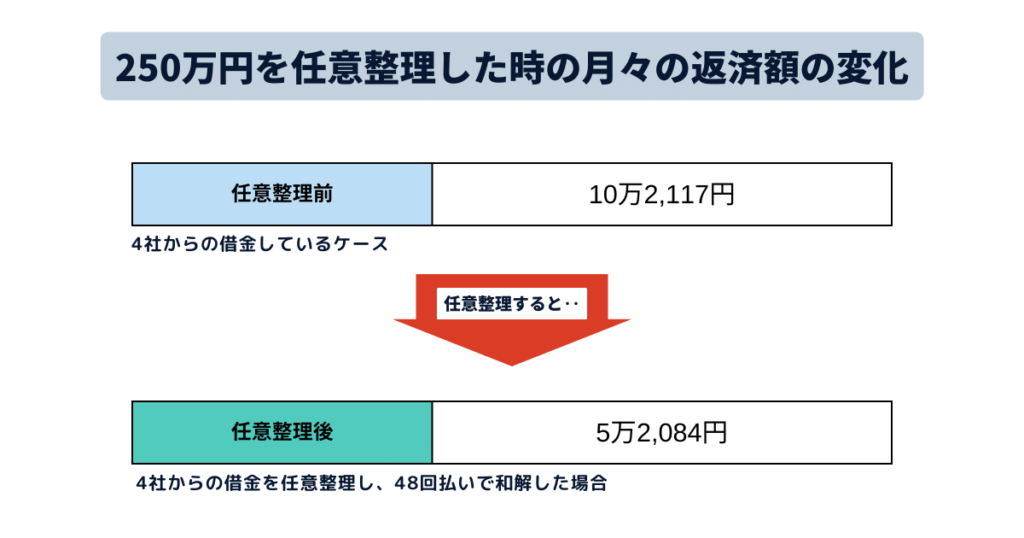

250万円の借金を任意整理すると月々の返済額を2万円~5万円まで下げることができます。借り入れ金額が100万円未満の貸金業者が多いほど、利息によって月々の返済額が高い傾向にあります。

任意整理の手続きで利息をカットし、さらに返済回数を36回~60回に伸ばせれば月々の返済額を半分以下にすることも可能です。

借金がいくら減らせるのかは借り入れ会社の数や借り入れした時の金利、返済期間によってちがいます。自分の借金がどれだけ減らせるか知りたい人は、無料・匿名で利用できる借金減額診断を活用すべきです。

250万円の借金が減額される仕組みとシミュレーション

借金を250万円まで増やしてしまった人の多くは複数の消費者金融から借り入れをしている傾向にあります。

消費者金融は初回の貸付契約を50万円までとしているので、50万円の借金を複数社からして合計の借金が250万になるというケースがよくみられます。

借金を借金で返す自転車操業をするとあっという間に借金は300万、400万円と増えていくので早めの解決が必要です。

| 借入金額 | 任意整理前 | 任意整理後 | |

|---|---|---|---|

| A社 | 50万円 | 2万4,962円 | 1万417円 |

| B社 | 50万円 | 1万8,076円 | 1万417円 |

| C社 | 50万円 | 2万4,962円 | 1万417円 |

| D社 | 100万円 | 3万4,177円 | 2万833円 |

| 毎月の合計返済額 | 10万2,117円 | 5万2,084円 | |

任意整理は利息分の返済を0にできる

借金の返済が苦しくなる原因は返済しても減らない利息です。

例えば、50万円の借金を2年で完済する計画を立てたとしても約10万円の利息が加算されます。仮に3社から50万円を借り入れして、2年以内に返す計画を立てても約30万分が利息として消えます。

50万円×3社、100万円×1社の合計4社で借り入れしている人は任意整理をしないと約58万円を利息として払わなくてはいけないので、総返済額は308万円になります。

250万借りたつもりなのに300万返さなきゃいけないのか…

返済が3年以上になればもっと返済額は多くなりますよ

増えてしまった借金も任意整理をすれば利息カットによって元金だけの返済になります。つまり、任意整理をしただけで借金を約58万円減らすことができます。

任意整理は返済回数を伸ばせる

任意整理は利息のカットだけではなく、支払い回数を36回~60回払いに伸ばすことができます。貸金業者によっては交渉すると90回払いに応じてくれる業者もいます。

当初24回支払いの契約でお金を借りていた人も、48回払いにすれば月々の返済額を減らすことができるので無理なく返済ができるようになります。

利息のカットも合わせると月々の返済額を2万円~7万円まで下げることができます。

借金250万を任意整理する費用の相場

借金250万円の任意整理にかかる費用は借り入れしている業者、借り入れしている業者の数、1社あたりの借り入れ金額の合計によって変わります。

司法書士や弁護士のホームページで1社あたり3万円でできるという表記をしている事務所がありますが、最低額が3万円であって、借り入れ状況によって変わるので実際はもっと高いケースがあります。

| 任意整理の費用相場 | 33万円~44万円 |

|---|

任意整理の費用内訳

50万円程の借金を任意整理するとおよそ1社あたり7万円~10万円ほどかかります。100万円の借金になると12万円~14万円です。

| 借入金額 | 任意整理前 | |

|---|---|---|

| A社~C社 | 50万円×3社 | 21万円~30万円 |

| D社 | 100万円 | 12万円~14万円 |

| 合計金額 | 33万円~44万円 | |

司法書士や弁護士に任意整理の依頼することで、依頼した翌月から貸金業者への返済が任意整理で和解になるまでの期間停止します。

つまり、返済に当てていた金額を任意整理の費用にあてることができるため、まとまったお金を持ち合わせてなかったとしても依頼することができます。

任意整理の費用は分割支払いに対応してくれる事務所もあります。しかし、貸金業者によっては「任意整理するならすぐに交渉を始めないと訴訟を起こす」という業者もいるので任意整理の費用を気長に払えばよいという考えを持ってはいけません。

任意整理するのと自力返済どっちが得か

任意整理すると毎月の返済が減らせるのは分かったけど、依頼費用がかかったら変わらないのでは?

依頼費用も決して安くないので、条件を満たさないとお得になりません。お得になるボーダーラインを解説しましょう。

利息と任意整理の費用の比較

| 任意整理の費用相場 | 33万円~44万円 |

|---|

借金の利息は返済期間が長くなるほど総返済額が高くなります。そのため、返済期間が2年以上になる人は任意整理をした方が絶対に得です。

返済期間が2年以上になる人は、任意整理をしないと最大100万円近い金額を利息として余分に払わなくてはいけません(5年利息と費用の比較)。

| 返済期間 | 利息 | どっちが得か |

|---|---|---|

| 1年 | 約19万円~25万円 | 自力返済の方が得 |

| 2年 | 約38万円~約50万円 | 任意整理の方が得 |

| 3年 | 約58万円~約75万円 | 任意整理の方が得 |

| 4年 | 約80万円~約102万円 | 任意整理の方が得 |

| 5年 | 約99万円~約130万円 | 任意整理の方が得 |

※100万円以上を金利14%で借り入れしたいときと、10万円以上100万円未満の金額を金利18%で借り入れしていたときの利息になります。

1年で完済できないと損をしてしまうのか…。

その通りです。

1年で返しきるには毎月25万近い返済が必要です。

それは無理です。

分割で伸ばす時点で任意整理の方がお得ってことになるし。依頼するしかないのかなぁ。

任意整理を頼むことに後ろめたく思う人がいますが、何も悪いことではありません。不安なら無料相談で気になること納得いくまで聞くべきですよ。

300万円を任意整理した時の月々の返済額はいくらになるか

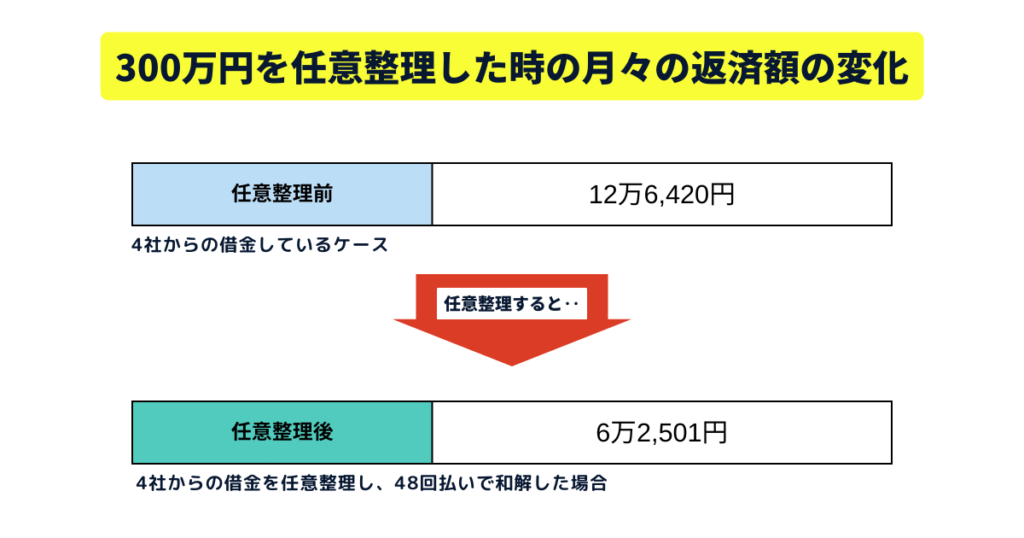

300万円の借金を任意整理すると月々の返済額を2万円~7万円まで下げることができます。

借り入れ金額が100万円未満の貸金業者が多いほど、利息によって月々の返済額が高い傾向にあります。

任意整理の手続きで利息をカットし、さらに返済回数を36回~60回に伸ばせれば月々の返済額を半分以下にすることも可能です。

借金がいくら減らせるのかは借り入れ会社の数や借り入れした時の金利、返済期間によってちがいます。自分の借金がどれだけ減らせるか知りたい人は、無料・匿名で利用できる借金減額診断を活用すべきです。

300万円の借金が減額される仕組みとシミュレーション

消費者金融の多くは初回貸付契約を上限が50万円としています。

借金が300万円にまで増えてしまった人の多くが複数の消費者金融から借り入れして自転車操業になっている人です。

ここでは5社から借り入れをした人が任意整理をした場合の減額される仕組みについて解説します。

| 借入金額 | 任意整理前 | 任意整理後 | |

|---|---|---|---|

| A社 | 50万円 | 2万4,962円 | 1万417円 |

| B社 | 50万円 | 1万8,076円 | 1万417円 |

| C社 | 50万円 | 2万4,962円 | 1万417円 |

| D社 | 50万円 | 2万4,243円 | 1万417円 |

| E社 | 100万円 | 3万4,177円 | 2万833円 |

| 毎月の合計返済額 | 12万6,420円 | 6万2,501円 | |

任意整理は利息分の返済を0にできる

借金の返済が苦しくなる根本原因は高すぎる利息です。

例えば、50万円の借金を2年で完済する計画を立てたとしても約10万円の利息が加算されます。仮に4社から50万円を借り入れして、2年以内に返す計画を立てても約40万分が利息として消えます。

4社分の借金なのに5社分の借金をしてるみたい

100万円の借金の場合2年返済計画でも約28万円の利息がつくよ

50万円×4社、100万円×1社の合計5社で借り入れしている人は任意整理をしないと約68万円を利息としてはらわなくてはいけないので、総返済額は368万円になります。

しかし、任意整理をすれば利息をカットできるので、元金だけの返済になります。つまり、任意整理をしただけで借金を約68万円減らすことができます。

任意整理は返済回数を伸ばせる

任意整理は利息のカットだけではなく、支払い回数を36回~60回払いに伸ばすことができます。貸金業者によっては交渉すると90回払いに応じてくれる業者もいます。

当初24回支払いの契約でお金を借りていた人も、48回払いにすれば月々の返済額を減らすことができるので無理なく返済ができるようになります。

利息のカットも合わせると月々の返済額を2万円~7万円まで下げることができます。

借金300万を任意整理する費用の相場

借金300万円の任意整理にかかる費用は借り入れしている業者、借り入れしている業者の数、1社あたりの借り入れ金額の合計によって変わります。

司法書士や弁護士のホームページで1社あたり3万円でできるという表記をしている事務所がありますが、最低額が3万円であって、借り入れ状況によって変わるので実際はもっと高いケースがあります。

| 任意整理の費用相場 | 40万円~54万円 |

|---|

任意整理の費用内訳

50万円程の借金を任意整理するとおよそ1社あたり7万円~10万円ほどかかります。100万円の借金になると12万円~14万円です。

| 借入金額 | 任意整理前 | |

|---|---|---|

| A社~D社 | 50万円×4社 | 28万円~40万円 |

| E社 | 100万円 | 12万円~14万円 |

| 合計金額 | 40万円~54万円 | |

司法書士や弁護士に任意整理の依頼することで、依頼した翌月から貸金業者への返済が任意整理で和解になるまでの期間停止します。

つまり、返済に当てていた金額を任意整理の費用にあてることができるため、まとまったお金を持ち合わせてなかったとしても依頼することができます。

任意整理の費用は分割支払いに対応してくれる事務所もあります。しかし、貸金業者によっては「任意整理するならすぐに交渉を始めないと訴訟を起こす」という業者もいるので任意整理の費用を気長に払えばよいという考えを持ってはいけません。

任意整理するのと自力返済どっちが得か

任意整理すると毎月の返済が減らせるのは分かったけど、依頼費用がかかったら変わらないのでは?

依頼費用も決して安くないので、条件を満たさないとお得になりません。お得になるボーダーラインを解説しましょう。

利息と任意整理の費用の比較

| 任意整理の費用相場 | 40万円~54万円 |

|---|

借金の利息は返済期間が長くなるほど総返済額が高くなります。そのため、返済期間が2年以上になる人は任意整理をした方が絶対に得です。

任意整理をすれば負担額は元金+依頼費用だけになりますが、任意整理をしなければ、返済が終わるまで永遠に利息が加算されます。

| 返済期間 | 利息 | どっちが得か |

|---|---|---|

| 1年 | 約23万円~30万円 | 自力返済の方が得 |

| 2年 | 約45万円~約60万円 | 任意整理の方が得 |

| 3年 | 約70万円~約90万円 | 任意整理の方が得 |

| 4年 | 約93万円~約122万円 | 任意整理の方が得 |

| 5年 | 約119万円~約156万円 | 任意整理の方が得 |

※100万円以上を金利14%で借り入れしたいときと、10万円以上100万円未満の金額を金利18%で借り入れしていたときの利息になります。

1年で完済できないと損をしてしまうのか…。

その通りです。

1年で返しきるには毎月27万円近い返済が必要です。

それは無理です。

分割で伸ばす時点で任意整理の方がお得ってことになるし。依頼するしかないのかなぁ。

任意整理を頼むことに後ろめたく思う人がいますが、何も悪いことではありません。不安なら無料相談で気になること納得いくまで聞くべきですよ。

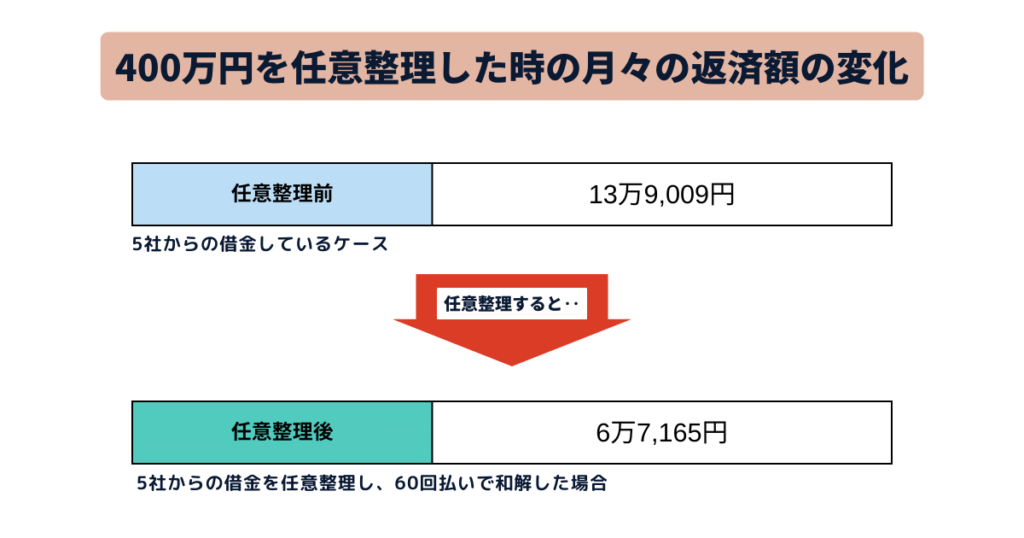

400万円を任意整理した時の月々の返済額はいくらになるか

400万円の借金を任意整理すると月々の返済額を2.5万円~7万円程度まで下げることができます。

借り入れ金額が100万円未満の貸金業者が多いほど、設定金利が高いので任意整理でカットできる金額が多くなる傾向があります。

任意整理の手続きで利息をカットし、さらに返済回数を48回~60回に伸ばせれば今の月々の返済額を半分以下にすることも可能です。

借金がいくら減らせるのかは借り入れ会社の数や借り入れした時の金利、返済期間によってちがいます。自分の借金がどれだけ減らせるか知りたい人は、無料・匿名で利用できる借金減額診断を活用すべきです。

400万円の借金が減額される仕組みとシミュレーション

400万円の借金をしている人の多くは借金を借金で返す自転車操業から始まり、1社あたりの借り入れ金額が増えてしまった人です。

月々の返済額が多いため、支払いが追い付かずに遅延損害金を出してしまっている人も少なくありません。遅延損害金が発生していれば、返済金利が上限20%になってしまいます。

| 借入金額 | 任意整理前 | 任意整理後 | |

|---|---|---|---|

| A社 | 83万円 | 30,006 | 1万3,833円 |

| B社 | 37万円 | 18,471 | 6,166円 |

| C社 | 88万円 | 31,374 | 1万4,666円 |

| D社 | 75万円 | 26,367 | 1万2,500円 |

| E社 | 120万円 | 32,791 | 2万円 |

| 毎月の合計返済額 | 13万9,009円 | 6万7,165円 | |

任意整理は利息分の返済を0にできる

借金の返済が苦しくなる根本原因は高すぎる利息です。

総額400万円の借金を頑張って2年で完済する計画を立てたとしても少なく見積もって65万円の利息が発生します。この時点で任意整理の依頼料よりも高いことは明白なので自力返済せずに、弁護士や司法書士に相談すべきです。

任意整理をすれば利息や遅延損害金をカットできるので、元金だけの返済になります。返済を楽にして完済までの道筋を明確に立てたい人は任意整理をすべきです。

任意整理は返済回数を伸ばせる

任意整理は利息のカットだけではなく、支払い回数を36回~60回払いに伸ばすことができます。貸金業者によっては交渉すると90回払いに応じてくれる業者もいます。

当初24回や36回支払いの契約でお金を借りていた人も、48回払いにすれば月々の返済額を減らすことができるので無理なく返済ができるようになります。

利息や遅延損害金のカットも合わせると月々の返済額を2万円~7万円まで下げることができます。

借金400万を任意整理する費用の相場

借金400万円の任意整理にかかる費用は借り入れしている業者、借り入れしている業者の数、1社あたりの借り入れ金額の合計によって変わります。

司法書士や弁護士のホームページで1社あたり3万円でできるという表記をしている事務所がありますが、最低額が3万円であって、借り入れ状況によって変わるので実際はもっと高いケースがあります。

| 任意整理の費用相場 | 50万円~61万円 |

|---|

任意整理の費用内訳

任意整理の費用は1社あたりの借り入れ金額の大小や借り入れしている会社の数によって変わります。

| 借入金額 | 依頼費用 | |

|---|---|---|

| A社 | 83万円 | 10万円~12万円 |

| B社 | 37万円 | 4万円~7万円 |

| C社 | 88万円 | 12万円~14万円 |

| D社 | 75万円 | 10万円~12万円 |

| E社 | 120万円 | 14万円~16万円 |

| 依頼費用の合計 | 50万円~61万円 | |

司法書士や弁護士に任意整理の依頼することで、依頼した翌月から貸金業者への返済が任意整理で和解になるまでの期間停止します。

つまり、返済に当てていた金額を任意整理の費用にあてることができるため、まとまったお金を持ち合わせてなかったとしても依頼することができます。

任意整理の費用は分割支払いに対応してくれる事務所もあります。しかし、貸金業者によっては「任意整理するならすぐに交渉を始めないと訴訟を起こす」という業者もいるので任意整理の費用を気長に払えばよいという考えを持ってはいけません。

任意整理するのと自力返済どっちが得か

任意整理すると毎月の返済が減らせるのは分かったけど、依頼費用がかかったら変わらないのでは?

依頼費用も決して安くないので、条件を満たさないとお得になりません。お得になるボーダーラインを解説しましょう。

利息と任意整理の費用の比較

| 任意整理の費用相場 | 50万円~61万円 |

|---|

借金の利息は返済期間が長くなるほど総返済額が高くなります。そのため、返済期間が2年以上になる人は任意整理をした方が絶対に得です。

任意整理をすれば負担額は元金+依頼費用だけになりますが、任意整理をしなければ、返済が終わるまで永遠に利息が加算されます。

| 返済期間 | 利息 | どっちが得か |

|---|---|---|

| 1年 | 約31万円~約40万円 | 自力返済の方が得 |

| 2年 | 約54万円~約60万円 | 任意整理の方が得 |

| 3年 | 約92万円~約120万円 | 任意整理の方が得 |

| 4年 | 約125万円~約163万円 | 任意整理の方が得 |

| 5年 | 約158万円~約208万円 | 任意整理の方が得 |

※100万円以上を金利14%で借り入れしたいときと、10万円以上100万円未満の金額を金利18%で借り入れしていたときの利息になります。

あれ、よく見たら2年で完済できれば任意整理しなくても良くないですか?

借り入れ状況によっては依頼せずに完済しても大きく変わらないケースがありますね。

毎月20万円の返済ができるなら自力返済も視野に入れて良いでしょう。ただ、2年間で完済できる確証はありますか?

確証といわれると‥。途中で借り入れしちゃうかもしれない。

完済できる確証がないなら、同じコストを払って、借金がこれ以上増えないように任意整理すべきだと思いますが…。不安なら無料相談で気になること納得いくまで聞くべきですよ。

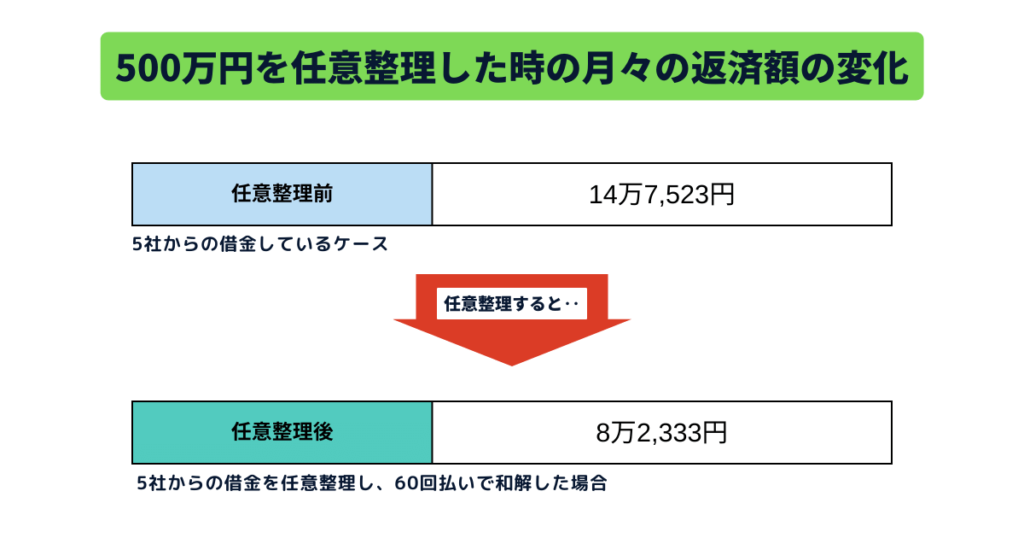

500万円を任意整理した時の月々の返済額はいくらになるか

借金500万を任意整理した時にかかる費用

500万円の借金を任意整理すると月々の返済額を2.5万円~6.5万円程度まで下げることができます。

借り入れ金額が100万円未満の貸金業者が多いほど、設定金利が高いので任意整理でカットできる金額が多くなる傾向があります。

任意整理の手続きで利息をカットし、さらに返済回数を48回~60回に伸ばせれば今の月々の返済額を半分近く減らすことも可能です。

借金がいくら減らせるのかは借り入れ会社の数や借り入れした時の金利、返済期間によってちがいます。自分の借金がどれだけ減らせるか知りたい人は、無料・匿名で利用できる借金減額診断を活用すべきです。

500万円の借金が減額される仕組みとシミュレーション

500万円の借金をしている人の多くは借金を借金で返す自転車操業から始まり、1社あたりの借り入れ金額が増えてしまった人です。

月々の返済額が多いため、支払いが追い付かずに遅延損害金を出してしまっている人も少なくありません。遅延損害金が発生していれば、返済金利が上限20%になってしまいます。

| 借入金額 | 任意整理前 | 任意整理後 | |

|---|---|---|---|

| A社 | 92万円 | 2万5,140円 | 1万9,167円 |

| B社 | 57万円 | 2万606円 | 9,500円 |

| C社 | 140万円 | 3万8,257円 | 2万3,333円 |

| D社 | 85万円 | 3万729円 | 1万4,167円 |

| E社 | 120万円 | 3万2,791円 | 2万5000円 |

| 毎月の合計返済額 | 14万7,523円 | 8万2,333円 | |

任意整理は利息分の返済を0にできる

借金の返済が苦しくなる根本原因は高すぎる利息です。

総額500万円の借金を頑張って3年で完済する計画を立てたとしても少なく見積もって120万円の利息が発生します。この時点で任意整理の依頼料よりも高いことは明白なので自力返済せずに、弁護士や司法書士に相談すべきです。

任意整理をすれば利息や遅延損害金をカットできるので、元金だけの返済になります。返済を楽にして完済までの道筋を明確に立てたい人は任意整理をすべきです。

任意整理は返済回数を伸ばせる

任意整理は利息のカットだけではなく、支払い回数を最大60回払いに伸ばすことができます。貸金業者によっては交渉すると90回払いに応じてくれる業者もいます。

当初36回や48回支払いの契約でお金を借りていた人も、60回払いにすれば月々の返済額をさらに減らすことができるので無理なく返済ができるようになります。

利息や遅延損害金のカットも合わせると月々の返済額を2万円~6.5万円まで下げることができます。

借金500万を任意整理する費用の相場

借金500万円の任意整理にかかる費用は借り入れしている業者、借り入れしている業者の数、1社あたりの借り入れ金額の合計によって変わります。

司法書士や弁護士のホームページで1社あたり3万円でできるという表記をしている事務所がありますが、最低額が3万円であって、借り入れ状況によって変わるので実際はもっと高いケースがあります。

| 任意整理の費用相場 | 59万円~70.5万円 |

|---|

任意整理の費用内訳

任意整理の費用は1社あたりの借り入れ金額の大小や借り入れしている会社の数によって変わります。

| 借入金額 | 依頼費用 | |

|---|---|---|

| A社 | 92万円 | 12万円~14万円 |

| B社 | 57万円 | 7万円~10万円 |

| C社 | 140万円 | 14万円~16.5万円 |

| D社 | 85万円 | 12万円~14万円 |

| E社 | 120万円 | 14万円~16万円 |

| 依頼費用の合計 | 59万円~70.5万円 | |

司法書士や弁護士に任意整理の依頼することで、依頼した翌月から貸金業者への返済が任意整理で和解になるまでの期間停止します。

つまり、返済に当てていた金額を任意整理の費用にあてることができるため、まとまったお金を持ち合わせてなかったとしても依頼することができます。

任意整理の費用は分割支払いに対応してくれる事務所もあります。しかし、貸金業者によっては「任意整理するならすぐに交渉を始めないと訴訟を起こす」という業者もいるので任意整理の費用を気長に払えばよいという考えを持ってはいけません。

任意整理するのと自力返済どっちが得か

任意整理すると毎月の返済が減らせるのは分かったけど、依頼費用がかかったら変わらないのでは?

依頼費用も決して安くないので、条件を満たさないとお得になりません。お得になるボーダーラインを解説しましょう。

利息と任意整理の費用の比較

| 任意整理の費用相場 | 59万円~70.5万円 |

|---|

借金の利息は返済期間が長くなるほど総返済額が高くなります。そのため、返済期間が2年以上になる人は任意整理をした方が絶対に得です。

任意整理をすれば負担額は元金+依頼費用だけになりますが、任意整理をしなければ、返済が終わるまで永遠に利息が加算されます。

| 返済期間 | 利息 | どっちが得か |

|---|---|---|

| 1年 | 約39万円~約50万円 | 自力返済の方が得 |

| 2年 | 約76万円~約99万円 | 任意整理の方が得 |

| 3年 | 約115万円~約150万円 | 任意整理の方が得 |

| 4年 | 約155万円~約204万円 | 任意整理の方が得 |

| 5年 | 約199万円~約261万円 | 任意整理の方が得 |

※100万円以上を金利14%で借り入れしたいときと、10万円以上100万円未満の金額を金利18%で借り入れしていたときの利息になります。

500万を1年で返せるならそもそも任意整理なんて考えないですよ。

途方もない借金も確実に返せる計画を立てられるのが任意整理の強みです。心配性の人はどういう返済計画になるのかなど、無料相談で気になることは納得するまで聞くべきですね。